Gift funds are a very valuable and common strategy for first time homebuyers In today’s competitive housing market. Low inventory and high prices make it difficult for young adults to afford their first homes.

Fortunately, parents can play a crucial role in helping their children navigate these obstacles. In this blog post, we’ll explore two primary methods parents can use to assist their children: gift funds and the gift of equity.

Understanding Gift Funds

Gift funds are monetary gifts parents give to their children to help with the down payment and closing costs of a home. These funds can significantly reduce the financial burden on first-time buyers, making it easier for them to qualify for a mortgage. Here’s how gift funds work:

Eligibility: The gift must be from a family member.

Documentation: A gift letter must be provided, stating that the funds are a gift and do not need to be repaid.

Limitations: Some lenders have specific rules regarding how much can be gifted.

The Gift of Equity: A Lesser-Known Option

While gift funds are widely known, the gift of equity is another powerful tool that many parents and homebuyers are unaware of. This method involves parents selling their home to their children at a price below market value, effectively gifting the equity to their kids. Here’s a step-by-step breakdown of how it works:

Parents Purchase a New Home: Parents decide to move and purchase a new property.

Sell Current Home to Children: Instead of selling their existing home on the open market, parents sell it to their children.

Mortgage and Equity Gap: The children qualify for a mortgage, but it might not cover the full market value of the home. The difference, or equity gap, is gifted to the children.

Ownership Transfer: The children take ownership of the home with little to no money out of pocket.

Benefits of Gifting Equity

Reduced Financial Strain: Children can afford the home without needing a larger mortgage.

Family Wealth Transfer: Keeps the property and its value within the family.

Potential Tax Benefits: Utilizes the IRS’s lifetime giving limit to avoid taxation.

Addressing Tax Concerns

One common concern among parents considering a gift of equity is the potential tax implications. Here’s what you need to know:

Annual Gift Tax Exclusion: Parents can give up to $15,000 per year per child without triggering gift taxes.

Lifetime Giving Limit: As of 2024, the IRS allows a lifetime gift limit of over $13 million per person ($27 million for married couples). This limit includes the value of the gifted equity.

It’s essential to consult with a CPA to understand the specific tax implications and ensure compliance with IRS regulations.

Step-by-Step Guide to Gifting Equity

Evaluate the Home’s Market Value: Determine the current market value of the home.

Calculate the Mortgage Amount: Establish the mortgage amount your children can afford.

Determine the Equity Gap: Subtract the mortgage amount from the market value to find the equity gap.

Gift the Equity: Transfer the property to your children, gifting them the equity gap.

Handle Closing Costs: Consider rolling closing costs into the mortgage to minimize out-of-pocket expenses.

Final Thoughts

Helping your children buy their first home is a generous and impactful way to support their financial future. Whether through gift funds or a gift of equity, parents can make homeownership more accessible for the next generation. If you’re considering these options, it’s crucial to consult with mortgage professionals and tax advisors to navigate the process smoothly and maximize the benefits.

If you have any questions or need assistance with the details, please reach out to us at The Mortgage Architects. We specialize in helping families with these transactions and are here to guide you every step of the way.

FAQs: Helping Kids Buy Their First Home

Q1: What are gift funds?

A1: Gift funds are monetary gifts given by parents (or other family members) to their children to help with the down payment and closing costs of purchasing a home. These funds can reduce the financial burden on first-time buyers and make it easier for them to qualify for a mortgage.

Q2: Are there any restrictions on using gift funds for a down payment?

A2: Yes, gift funds must come from a family member and a gift letter must be provided to the lender. The letter should state that the funds are a gift and do not need to be repaid. Some lenders may have specific rules regarding the amount that can be gifted.

Q3: What is a gift of equity?

A3: A gift of equity occurs when parents sell their home to their children at a price below market value, gifting the difference in equity to their children. This allows the children to afford the home without needing a larger mortgage.

Q4: How does the gift of equity process work?

A4:

Parents purchase a new home.

They sell their current home to their children at a discounted price.

The children qualify for a mortgage, which may not cover the full market value.

The equity gap (difference between market value and mortgage) is gifted to the children.

The children take ownership of the home, often with little to no money out of pocket.

Q5: What are the benefits of gifting equity?

A5:

Reduces financial strain on children.

Keeps the property and its value within the family.

Utilizes the IRS’s lifetime giving limit to avoid gift taxes.

Q6: Are there any tax implications when gifting equity?

A6: Yes, but parents can give up to $15,000 per year per child without triggering gift taxes. Additionally, the IRS allows a lifetime gift limit of over $13 million per person ($27 million for married couples) as of 2024. This limit includes the value of the gifted equity. It’s advisable to consult with a CPA to understand specific tax implications.

Q7: What is the lifetime giving limit?

A7: The lifetime giving limit is the total amount a person can gift over their lifetime without incurring gift taxes. As of 2024, this limit is over $13 million per person, or $27 million for married couples.

Q8: Can closing costs be included in the mortgage when gifting equity?

A8: Yes, in many cases, closing costs can be rolled into the mortgage, reducing the need for out-of-pocket expenses from the children.

Q9: What should parents consider before deciding to gift equity?

A9: Parents should consider the financial readiness of their children, the impact on their own financial situation, and potential tax implications. Consulting with mortgage professionals and tax advisors is crucial to navigate this process smoothly.

Q10: How can parents start the process of gifting equity?

A10:

Evaluate the current market value of their home.

Determine the mortgage amount their children can afford.

Calculate the equity gap.

Decide on the amount of equity to gift.

Handle the property transfer and closing costs with the help of professionals.

Q11: Who should parents consult when considering gifting equity?

A11: Parents should consult with mortgage professionals, real estate agents, and tax advisors (CPAs) to ensure they understand all aspects of the process and to comply with legal and tax regulations.

Q12: How can The Mortgage Architects assist in this process?

A12: The Mortgage Architects specialize in helping families with transactions involving gift funds and gifts of equity. They can provide guidance, handle the paperwork, and ensure the process is smooth and compliant with all regulations. Contact them for personalized assistance.

If you have further questions or need detailed assistance, please reach out to us at The Mortgage Architects. We’re here to help you every step of the way.

Today, I want to address a common concern for many looking to buy a home: how to qualify for a mortgage using income from a future job. Let’s dive into the details to help you understand the process and avoid any pitfalls.

Why Future Employment Matters in Home Loans

When you’re planning to move for a new job and need a place to live, it can get tricky. Lenders are cautious when it comes to approving loans based on future employment. Here’s why:

Income Verification: Lenders need assurance that you will have a steady income to cover your mortgage payments.

Job Stability: They prefer salaried positions or guaranteed full-time hours to mitigate the risk of income variability.

Key Considerations for Using Future Employment Income

1. Salary vs. Variable Income

Salary Employment: It’s much easier to qualify if your new job offer includes a salary or guaranteed full-time hours. This stable income can be used to calculate your loan eligibility.

Variable Income: If your income includes overtime, bonuses, or commissions, it falls under variable income. In such cases, lenders require at least one pay stub showing this income before they can approve the loan.

2. Clearing Contingencies

Non-Contingent Offers: Your job offer should not be contingent on any conditions like background checks or drug tests. Lenders need confirmation that all contingencies are cleared.

Employer Letter: Obtain a letter from your employer stating that all contingencies have been met and you have a secure position.

3. Timing of Employment Start

Start Date Window: The start of your new job should be within 30 days before or after the loan closing date. This ensures lenders that you will have an income stream soon after closing.

Reserve Funds: You need to have enough reserve funds to cover your mortgage payments and other debts during any employment gap.

Steps to Ensure Loan Approval

Secure a Non-Contingent Job Offer: Make sure your offer letter states that your employment is not contingent on any pending conditions.

Provide Proof of Income: If you have variable income, ensure you can provide a pay stub that matches the income used to qualify for the loan.

Timing is Crucial: Align your job start date with the loan closing date within the 30-day window to meet lender requirements.

Maintain Reserve Funds: Keep sufficient funds in your account to cover mortgage payments and debts for the transition period.

Common Questions

What if I’m Moving to a Higher-Paying Job?

If your new job comes with a higher salary, it’s crucial to demonstrate that you can handle the increased mortgage payments. This involves showing adequate reserve funds and ensuring your income aligns with the lender’s calculations.

What Happens During an Employment Gap?

Lenders are wary of gaps in employment. Even if you plan to keep working until your new job starts, the lender needs assurance through your reserve funds. This helps them see that you can make payments even if there’s an unexpected job change.

Conclusion

Qualifying for a home loan with future employment income is possible, but it requires careful planning and documentation. Ensure your job offer is non-contingent, align your employment start date with the loan closing date, and maintain sufficient reserve funds. By following these steps, you can navigate the process smoothly and secure your dream home.

If you have any more questions or need further assistance, feel free to reach out. Have a great day!

When is the right time to do a refinance? This is a question I get a lot at Mortgage Architects, especially as interest rates begin to come back down after a couple of years of increases.

Timing the Market

One of the first things to understand about refinancing is that it’s nearly impossible to perfectly time the market. You might get lucky and hit the exact bottom of the interest rate cycle, but it’s more likely that you won’t. Instead, the goal should be to refinance when rates come down to a favorable level. This approach helps mitigate the risk of rates spiking unexpectedly due to factors like inflation.

Why Timing is Tricky

Market Volatility: Economic conditions can change rapidly, affecting interest rates.

Inflation: Persistent inflation can keep rates high for extended periods.

Global Events: Unpredictable global events can also influence interest rates.

Refinancing Strategy

When considering a refinance, it’s important to have a strategic approach. Let’s explore the best practices and what to avoid.

Avoid Overly Aggressive Rate Cuts

Imagine you have a current mortgage on a $650,000 property with a loan amount of $413,000 at an interest rate of 7.625%. If you refinance aggressively to drop the interest rate by a full percentage point, the new loan amount might increase to $422,000. This increase can be problematic for several reasons:

Increased Loan Amount: Adding to your loan amount means higher monthly payments and more interest paid over time.

Future Rate Drops: If rates continue to fall, refinancing again will add even more to your loan amount, compounding the problem.

A Balanced Approach

A more balanced approach would be to reduce the interest rate by five-eighths of a point instead. This method offers significant savings without excessively increasing your loan amount. For example, this could save you $180 per month while only adding about $3,000 to your loan.

Managing Added Loan Amount

If you do end up adding to your loan amount, there are strategies to mitigate this impact.

Skipping a Payment

When you refinance, you typically skip one monthly payment. Instead of pocketing this amount, apply it to your new loan. For instance, if your skipped payment is $3,421, applying it to your new loan immediately reduces the added amount.

Escrow Adjustments

Your new lender will collect escrows for taxes and insurance, which initially increases your loan amount. However, your old lender will refund the previously collected escrows. Apply this refund to your new loan, further reducing the balance.

Continuous Refinancing Strategy

One effective strategy is to refinance every six to seven months, following the interest rates down. After making six monthly payments on your new loan, you can refinance again. This method allows you to progressively lower your interest rate and loan amount over time.

Cash-Out Refinancing

Another consideration is cash-out refinancing, especially if you have high-interest debt. For example, if you have credit card debt with rates in the 20-30% range, a cash-out refi can be a smart move. Even if your mortgage rate is relatively low, using the equity in your home to pay off high-interest debt can save you a significant amount of money and improve your financial stability.

Benefits of Cash-Out Refinancing

Debt Consolidation: Pay off high-interest debt.

Credit Improvement: Reduce your credit utilization ratio, potentially boosting your credit score.

Financial Flexibility: Gain more control over your monthly cash flow.

Conclusion

Refinancing can be a powerful financial tool when done strategically. Whether you’re aiming to lower your interest rate or consolidate debt, it’s important to approach refinancing with a clear plan and avoid overly aggressive tactics that could increase your loan amount unnecessarily. If you have any questions or would like to see what refinancing could look like for your specific situation, feel free to reach out to us at Mortgage Architects. We’re here to help you navigate the complexities and make the best decision for your financial future.

Principales conclusiones

Timing: Refinance when rates are favorable, but don’t aim for perfection.

Strategy: Avoid aggressive rate cuts that significantly increase your loan amount.

Manage Loan Amount: Use skipped payments and escrow refunds to reduce added amounts.

Continuous Refinancing: Follow interest rates down by refinancing every six to seven months.

Cash-Out Refi: Consider for high-interest debt to improve financial health.

We’ll be happy to build out a personalized refinancing scenario for you. Talk to you soon!

FAQs on Refinancing Your Mortgage

What is refinancing?

Refinancing involves replacing your current mortgage with a new one, usually to take advantage of lower interest rates, change the loan term, or access home equity.

When is the best time to refinance?

The best time to refinance is when interest rates are lower than your current mortgage rate. However, timing the market perfectly is challenging, so it’s advisable to refinance when rates are favorable rather than trying to hit the exact bottom.

What are the benefits of refinancing?

Refinancing can lower your monthly mortgage payments, reduce your interest rate, shorten your loan term, or allow you to access the equity in your home for other financial needs.

What should I avoid when refinancing?

Avoid overly aggressive rate cuts that significantly increase your loan amount. This can lead to higher monthly payments and more interest paid over time, especially if you plan to refinance again in the future.

How often can I refinance my mortgage?

You can refinance your mortgage as often as it makes financial sense. Generally, it’s advisable to refinance every six to seven months if rates are consistently falling, allowing you to follow the rates down and continually improve your loan terms.

What is a cash-out refinance?

A cash-out refinance allows you to take out a new mortgage for more than you owe on your current one, receiving the difference in cash. This can be useful for consolidating high-interest debt, such as credit card balances, at a lower mortgage rate.

Will refinancing affect my credit score?

Refinancing can temporarily lower your credit score due to the credit inquiry and the new account on your credit report. However, if refinancing reduces your debt or improves your financial situation, it can positively impact your credit score in the long run.

What are the costs associated with refinancing?

Refinancing costs can include application fees, appraisal fees, title insurance, and closing costs. It’s important to compare these costs with the potential savings from a lower interest rate to determine if refinancing makes financial sense.

How do skipped payments and escrow adjustments affect refinancing?

When you refinance, you usually skip one monthly payment, which can be applied to your new loan to reduce the principal. Additionally, your new lender will collect escrows for taxes and insurance, but your old lender will refund the previously collected escrows. Applying this refund to your new loan can further reduce the balance.

Can I refinance if I have bad credit?

Refinancing with bad credit can be challenging, but it’s not impossible. You may need to explore options like FHA loans or find a co-signer. Additionally, improving your credit score before refinancing can help you secure better terms.

What if I have a high amount of credit card debt?

If you have high-interest credit card debt, a cash-out refinance can be a smart move. Using the equity in your home to pay off high-interest debt can save you money and improve your financial stability. After the cash-out refinance, you can follow the strategy of refinancing to lower your mortgage rate as interest rates fall.

How do I start the refinancing process?

To start the refinancing process, contact your mortgage lender or a mortgage broker to discuss your options. They can help you compare different loan products and determine the best refinancing strategy for your financial situation.

How can I determine if refinancing is right for me?

Refinancing is a personal decision that depends on your financial goals, current mortgage terms, and market conditions. Consulting with a mortgage professional can help you evaluate your situation and decide if refinancing is the right move for you.

House hacking with an FHA loan lets you buy a multi-unit property, live in one unit, and rent out the others—so your tenants help cover your mortgage. This guide breaks down the FHA house hacking rules and limits, how the self-sufficiency test works for 3–4 unit properties, and how rental income can help you qualify. You’ll also see practical scenarios to illustrate how this strategy can reduce monthly housing costs and help you start building a real estate portfolio.

Understanding House Hacking

House hacking involves purchasing a property with multiple units and living in one while renting out the others. This approach allows homeowners to use rental income to offset mortgage payments and other housing costs. For first-time homebuyers, using an FHA loan can make this process even more accessible due to its lower down payment requirements.

FHA House Hacking Rules & Limits (Quick Guide)

Here are the most common rules and limits buyers should understand before pursuing an FHA house hack:

Owner-occupancy is required. You must live in the property as your primary residence (you can’t buy a multi-unit purely as an investment property with FHA).

House hacking is typically done with 2–4 unit properties. Duplexes, triplexes, and fourplexes are common for FHA house hacking.

3–4 unit properties require the FHA self-sufficiency test. FHA uses a rental income test to confirm the property can support itself financially (details below).

Rental income is typically counted with a vacancy factor. FHA and lenders commonly use a reduced portion of rent (often 75%) to account for vacancies and upkeep.

Loan limits apply. FHA borrowing limits vary by county and property type (2–4 units often have different limits than single-family homes).

Property standards matter. FHA appraisals can be stricter about condition and safety, which can influence which properties qualify.

If you want, we can run a quick scenario based on your target price range and estimated rents to see what’s realistic.

Key Benefits of House Hacking

Lower Monthly Expenses: Rental income from additional units can cover a significant portion of the mortgage payment.

Building a Real Estate Portfolio: House hacking is an excellent way to start investing in real estate without needing substantial upfront capital.

Increased Purchase Power: Rental income can help buyers qualify for larger loans.

FHA Loans vs. Conventional Loans

FHA loans require a down payment of just 3.5%, making them an attractive option for first-time buyers. Recently, Fannie Mae and Freddie Mac updated their guidelines to allow conventional loans to be used for multi-unit properties with a down payment as low as 5%. However, each loan type has its nuances.

FHA Loan Highlights

Lower Down Payment: 3.5% down payment requirement.

Interest Rates: Typically lower than conventional loans.

Self-Sufficiency Test: Required for properties with three or more units, ensuring that the property generates enough rental income to cover mortgage payments.

Conventional Loan Highlights

Down Payment: 5% down payment requirement.

Interest Rates: Typically higher than FHA loans.

No Self-Sufficiency Test: Makes it easier to qualify for larger multi-unit properties.

Reserve Requirements: Requires six months of reserves, which can include retirement accounts.

Practical Scenarios

To better understand the benefits and challenges of house hacking, let’s explore a few scenarios.

Scenario 1: Single-Family Residence

Current Rent: $1,500/month

Purchase Price: $280,000

Down Payment (3.5%): $9,800

Interest Rate: 6.25%

Monthly Mortgage Payment: $2,400

Scenario 2: Two-Unit Building

Purchase Price: $350,000

Down Payment (3.5%): $12,250

Interest Rate: 6.25%

Monthly Mortgage Payment: $3,000

Rental Income from Second Unit: $1,500

Net Monthly Expense: $1,500

Scenario 3: Three-Unit Building

Purchase Price: $400,000

Down Payment (3.5%): $14,000

Interest Rate: 6.25%

Monthly Mortgage Payment: $3,400

Rental Income from Two Units: $3,000

Net Monthly Expense: $400

The Self-Sufficiency Test

For a three- or four-unit property, the FHA loan requires a self-sufficiency test. This test mandates that 75% of the rental income from the property must exceed the monthly mortgage payment, including HOA dues.

Total Rental Income: $4,500 (assuming $1,500 per unit)

75% of Rental Income: $3,375

Monthly Mortgage Payment: $3,370

In this scenario, the property just passes the self-sufficiency test.

Conventional Loan Considerations

Switching to a conventional loan for a $400,000 property means no self-sufficiency test, but higher interest rates and mortgage payments. The buyer would also need six months of reserves, which could come from cash savings or retirement accounts.

Conclusion

House hacking with FHA loans offers a powerful strategy for first-time homebuyers to enter the real estate market, reduce monthly expenses, and start building wealth through property ownership.

By understanding the differences between FHA and conventional loans and considering the specific requirements and benefits of each, buyers can make informed decisions that align with their financial goals.

If you have any questions or need personalized advice, feel free to reach out to us. We’re here to help you navigate the complexities of real estate investment and find the best solution for your needs.

Frequently Asked Questions (FAQ) about House Hacking with FHA Loans

What is house hacking?

House hacking is a strategy where you purchase a property with multiple units and live in one while renting out the others. The rental income from the additional units helps offset your mortgage payments and other housing costs.

Why use an FHA loan for house hacking?

FHA loans are popular for house hacking because they require a lower down payment (3.5%) compared to conventional loans. This makes it easier for first-time homebuyers to afford a multi-unit property.

What is the minimum down payment for an FHA loan?

The minimum down payment for an FHA loan is 3.5% of the purchase price.

What are the recent changes to conventional loan guidelines?

As of November 18th, 2023, Fannie Mae and Freddie Mac have updated guidelines allowing conventional loans to be used for multi-unit properties with a down payment as low as 5%.

What is the self-sufficiency test for FHA loans?

The self-sufficiency test is required for FHA loans on properties with three or more units. It ensures that 75% of the rental income from the property is enough to cover the monthly mortgage payment, including HOA dues.

How is rental income calculated for the self-sufficiency test?

Rental income is calculated based on an appraisal of the property. For the self-sufficiency test, only 75% of the total rental income is considered to account for potential vacancies and maintenance costs.

What are the pros and cons of using a conventional loan for house hacking?

Pros: No self-sufficiency test. Potentially easier qualification for larger properties. Cons: Higher interest rates compared to FHA loans. Higher mortgage insurance costs based on credit score. Requires six months of reserves, which can include cash savings or retirement accounts.

How does house hacking help build a real estate portfolio?

By purchasing a multi-unit property and using rental income to cover mortgage payments, homeowners can save money and potentially reinvest in additional properties. This strategy allows for the gradual building of a real estate portfolio with minimal upfront capital.

What should I consider before deciding between an FHA and a conventional loan?

Consider the following factors: Down Payment: FHA loans require 3.5%, conventional loans require 5%. Interest Rates: FHA loans generally have lower interest rates. Self-Sufficiency Test: Required for FHA loans on properties with three or more units. Reserve Requirements: Conventional loans require six months of reserves. Overall Costs: Factor in mortgage insurance and monthly payments.

Can rental income help me qualify for a larger loan?

In many cases, yes—rental income from the additional unit(s) can help strengthen your application and increase your purchasing power. Here are the most important considerations:

Rent figures are usually supported by the appraisal. Lenders often rely on the appraisal’s market rent estimate (and sometimes existing leases) to document rental income. A vacancy factor is typically applied. It’s common for lenders/programs to use a reduced portion of rent (often 75%) to account for vacancies and maintenance. For 3–4 unit properties, the self-sufficiency test can be a deciding factor. FHA requires the property to demonstrate it can support the monthly payment using a portion of the projected rental income.

If you’d like, share your target price range and property type (2-unit, 3-unit, or 4-unit) and we can run a quick scenario to estimate payment offset and qualifying strength.

If you’re reading this, chances are you’re a buyer who’s out in the market and trying to figure out whether or not you need a buyer’s agent. This decision has become even more crucial after the recent post-NAR (National Association of Realtors) ruling, which may mean that the home you’re purchasing will no longer cover the buyer’s agent commission, leaving you responsible for it.

This has caused a lot of fear and anxiety, making people wonder whether a buyer’s agent is really worth it. Let’s delve into why having a buyer’s agent can be a game-changer in your home-buying journey.

The Value of a Buyer’s Agent

An Advocate for Your Best Interests

Having someone paid to look out for your best interests is invaluable. Think about it: you wouldn’t represent yourself in court, right? Of course not. So, if you’re making a purchase worth hundreds of thousands of dollars, involving signed contracts that could potentially lead to legal issues, it makes sense to have a professional looking out for you. A buyer’s agent does just that.

Expert Negotiation Skills

A skilled buyer agent is worth their weight in gold, especially when it comes to negotiation. Whether it’s helping you land your dream home at the perfect price or negotiating the best purchase price on a hidden gem, their expertise is crucial. They can also negotiate favorable terms and seller concessions, which can save you a significant amount of money.

Buyer Agent Unbiased Perspective

It’s easy to fall in love with a house and overlook potential issues. A buyer’s agent provides an unbiased perspective, pointing out flaws that you might miss due to emotional attachment. For instance, they can spot mold or structural issues that could turn into nightmares after you move in.

Knowledge of the Market

A good buyer’s agent knows the local market inside and out. They understand home values, market conditions, and what it takes to get under contract in your desired area. This knowledge can prevent costly mistakes, such as purchasing a home in the wrong school district or overpaying for a property.

Identifying Red Flags

Buyer’s agents are trained to spot potential issues before they become costly problems. They can identify sloping floors, foundation cracks, and other structural issues that you might miss. This can save you from spending money on inspections for homes that aren’t worth pursuing.

Education and Guidance

Most people aren’t experts in the real estate buying process. A buyer’s agent provides education and guidance, helping you understand each step and reducing your anxiety. Their expertise ensures a smooth, seamless process from start to finish.

Addressing Common Misconceptions

Commission and Costs

A quick misnomer: you cannot use seller concessions to pay for the buyer agent commission, at least not yet. However, don’t fear—we have a commission gap strategy to help you navigate this challenge. Check out the details on our website for more information.

Emotional Detachment

It’s important to have someone involved in the deal who isn’t emotionally tied to it. A buyer’s agent can provide objective advice and ensure you make decisions based on logic and facts rather than emotions.

Local Expertise

Family members or friends from other parts of the country might offer advice, but real estate markets vary greatly by location. A buyer’s agent who lives and works in your desired area will have the local expertise needed to navigate that specific market.

Conclusion

In conclusion, a buyer’s agent offers numerous benefits that can save you time, money, and stress. From expert negotiation skills and market knowledge to identifying red flags and providing education, their value cannot be overstated. At The Mortgage Architects, we partner with top buyer’s agents to ensure a seamless, anxiety-free home-buying process. Reach out to us with any questions, and we look forward to seeing you at the closing table.

FAQ: Buyer Agent or No Buyer Agent

1. What is a buyer’s agent?

A buyer’s agent is a real estate professional who represents the interests of the buyer in a property transaction. They help buyers find suitable homes, negotiate terms and prices, and navigate the entire buying process.

2. Why do I need a buyer’s agent?

A buyer’s agent offers numerous benefits, including expert negotiation skills, market knowledge, the ability to spot potential issues, and providing objective advice. They help ensure you make informed decisions and avoid costly mistakes.

3. How is a buyer’s agent different from a seller’s agent?

A seller’s agent, or listing agent, represents the interests of the seller in a real estate transaction. A buyer’s agent, on the other hand, represents the buyer, ensuring their needs and interests are prioritized.

4. Will I have to pay the buyer’s agent commission?

After the post-NAR ruling, the home you’re purchasing may no longer cover the buyer’s agent commission, meaning you could be responsible for it. However, there are strategies to manage this cost effectively.

5. Can seller concessions be used to pay for the buyer agent commission?

Currently, seller concessions cannot be used to pay for the buyer agent commission. However, we have developed a commission gap strategy to help you navigate this issue.

6. How does a buyer’s agent help with negotiations?

A skilled buyer’s agent can negotiate the best price for your desired home, help you win against competition, and secure favorable terms and seller concessions. Their expertise can save you significant money and stress.

7. What kind of market knowledge does a buyer’s agent provide?

A buyer’s agent understands local market conditions, home values, and competition. They can guide you to the best neighborhoods, ensure you don’t overpay, and help you avoid areas with potential issues.

8. How can a buyer’s agent identify potential issues in a home?

A buyer’s agent is trained to spot red flags, such as structural issues, mold, or other problems that you might overlook. This can save you from making a costly mistake and investing in a problematic property.

9. What if I have family members or friends offering advice on my home purchase?

While well-meaning, advice from family or friends who are not familiar with your local market can be misleading. A buyer’s agent with local expertise can provide accurate, relevant guidance tailored to your specific area.

10. How does a buyer’s agent help reduce my anxiety during the buying process?

A buyer’s agent provides education, guidance, and support throughout the entire buying process. They help you understand each step, keep you grounded, and ensure a smooth, seamless experience, reducing your anxiety.

11. What should I look for in a good buyer’s agent?

Look for a buyer’s agent with strong negotiation skills, local market knowledge, a track record of successful transactions, and excellent communication. They should be committed to representing your best interests and providing objective advice.

12. How can I get in touch with a buyer’s agent?

Reach out to The Mortgage Architects for recommendations on trusted buyer’s agents in your area. We partner with top agents to ensure a seamless home-buying process for our clients.

13. What is the next step if I decide to use a buyer’s agent?

Contact us at The Mortgage Architects to discuss your needs and get connected with a qualified buyer’s agent. They will guide you through the next steps and help you start your home-buying journey.

Finding the best mortgage brokerage can seem like an overwhelming task, but fear not! 🌟 2026 is shaping up to be a great time to secure a mortgageor a refinance, and we’re here to guide you through the process. With a plethora of mortgage lenders and loan options available, it’s crucial to compare lenders and loan options to make the most informed decision for your homebuying journey. So buckle up and get ready to find the best mortgage brokerage of 2026! 🏡✨

En este artículo, descubrirá los principales prestamistas hipotecarios bancarios, comprenderá los agentes hipotecarios frente a los bancosconocerá la importancia de las puntuaciones de crédito y los pagos iniciales, navegará por el proceso hipotecario con una agencia hipotecaria y mucho más. Al final, usted estará bien equipado para elegir el corredor de hipoteca derecha y asegurar las mejores condiciones de préstamo para la casa de sus sueños. 🚀

Breve resumen

Find the best mortgage brokerage of 2026 by evaluating reputation, loan options, and customer service.

Obtenga asesoramiento personalizado de un agente hipotecario para encontrar el préstamo ideal para su situación financiera.

Improve your credit score & save for a down payment to get better terms on your mortgage.

Top Mortgage Brokerages of 2026

Al embarcarse en la búsqueda del mejor agente hipotecario, es esencial tener en cuenta a los principales actores del mercado y comprender las diferencias entre un prestamista bancario y un agente hipotecario independiente.

Some of the most popular banking mortgage lenders of 2026 include:

Hipoteca Rocket

Ally Bank

Corporación Hipotecaria Independiente Fairway

LoanDepot

Mejor.com

Sr. Cooper

Nueva financiación americana

Banco Flagstar

Banco PNC

Chase

PenFed

Estos mejores prestamistas hipotecarios han sido juzgados en base a factores como el servicio al cliente, las opciones de préstamo y los tipos competitivos ofrecidos por cada prestamista hipotecario.

Por ejemplo, Chase se destaca por ofrecer tasas de interés competitivas, programas de préstamos para aquellos con pagos iniciales más pequeños y cierres rápidos. Por otro lado, Better.com es conocido por su proceso completamente digital, excelentes tipos de interés y una amplia gama de opciones de préstamo.

A medida que explora estas principales entidades de crédito hipotecario, tenga en cuenta los distintos factores que contribuyen a su éxito y elija la que mejor se adapte a sus necesidades y preferencias.

Looking ahead, the mortgage lenders of 2026 are anticipated to continue this trend of excellence, offering competitive loan options, exceptional customer support, and favorable terms that cater to a wide range of borrower needs. This forward-looking perspective suggests that whether you’re finalizing your choice now or later in the year, the quality and service of top mortgage lenders will remain a constant.

Agente hipotecario frente a bancos

Cuando se busca una hipoteca, es importante entender las diferencias entre los agentes hipotecarios y los bancos. Un agente hipotecario actúa como intermediario entre prestatarios y prestamistas, ayudando a los prestatarios a determinar qué prestamista es el mejor para ellos. En cambio, un banco es una entidad financiera que presta dinero directamente a los prestatarios. Los agentes hipotecarios tienen acceso a programas de préstamos y tipos de interés de múltiples prestamistas, lo que ofrece a los prestatarios una gama más amplia de opciones. 🤝

Aunque tanto los agentes hipotecarios como los bancos pueden conceder préstamos hipotecarios, trabajar con un agente hipotecario tiene algunas ventajas. Los agentes hipotecarios tienen más experiencia en el sector y pueden ofrecer asesoramiento y orientación personalizados a los prestatarios. Además, tienen acceso a diferentes programas de préstamos y tipos de interés de varias entidades crediticias, lo que ofrece a los prestatarios una gama más amplia de opciones para encontrar la que mejor se adapte a sus necesidades.

Factores a tener en cuenta al elegir un banco o una agencia de valores:

Reputación: Revise su historial, las opiniones de sus clientes y cualquier premio o reconocimiento que hayan recibido para evaluar su rendimiento y credibilidad en el mercado.

Opciones de préstamo: Considera la variedad de opciones de préstamo que ofrecen y si pueden satisfacer tus necesidades específicas.

Atención al cliente: Busque una correduría que ofrezca un excelente servicio de atención al cliente y que responda a sus consultas e inquietudes.

Si tiene en cuenta estos factores, podrá tomar una decisión informada a la hora de elegir una agencia hipotecaria. Obtenga más información sobre los agentes hipotecarios y los bancos en este artículo: ¿Debo recurrir a un agente hipotecario? Ventajas e inconvenientes.

Además, es esencial explorar las opciones de préstamo de una agencia, como préstamos a tipo fijo, a tipo variable y jumbo. Una gama diversa de opciones de préstamo le permite seleccionar la hipoteca más adecuada para su situación financiera. 💼

Además, dé prioridad a las agencias que ofrezcan un servicio personalizado, respuestas rápidas y una comunicación constante. Si tiene en cuenta estos factores, estará en el buen camino para encontrar la correduría hipotecaria perfecta para sus necesidades. 🏡✨

5 consejos para encontrar la mejor agencia hipotecaria

Para ayudarle en su búsqueda del agente hipotecario ideal, tenga en cuenta estos cinco consejos:

Pida referencias a su agente inmobiliario. Están familiarizados con el mercado local y pueden recomendar corredores de confianza. 🏠

Investiga posibles agentes hipotecarios en línea utilizando plataformas como Facebook, Google Business, Yelp, Better Business Bureau y Trust Pilot. 🔍

Póngase en contacto con agentes hipotecarios e infórmese sobre su experiencia, cualificaciones, honorarios y servicios. Además, pregúntales por su proceso para conseguir la aprobación de un préstamo. 📞

Asegúrate de que el agente hipotecario que elijas tenga licencia y esté asegurado, lo que indica que está cualificado y tiene experiencia en la gestión de tu préstamo. 📜

Compruebe si el agente hipotecario está acreditado por algún organismo del sector y tiene experiencia en el campo, lo que garantiza que está bien informado y al día de las últimas normativas y tendencias. 🏅

¿Qué son los agentes hipotecarios?

Los agentes hipotecarios desempeñan un papel crucial en el proceso de compra de una vivienda, ya que actúan como intermediarios entre prestatarios y prestamistas y le ayudan a encontrar el mejor tipo y las mejores condiciones para su hipoteca. Una de las principales ventajas de trabajar con un agente hipotecario es que:

Busca las tarifas y condiciones más competitivas en tu nombre, ahorrándote tiempo y esfuerzo. 🕒

Proporcionar asesoramiento y orientación personalizados durante todo el proceso de solicitud de hipoteca. 🗣️

Tener acceso a una amplia red de prestamistas, aumentando tus posibilidades de encontrar la hipoteca adecuada a tus necesidades. 🌐

Ayudarte a realizar trámites complejos y asegurarte de que todos los documentos necesarios se presentan correctamente. 📄

Puede ayudar a negociar mejores términos y condiciones con los prestamistas. 💬

Permitirle centrarse en otros aspectos importantes del proceso de compra de una vivienda, como buscar la propiedad perfecta y prepararse para la gran mudanza. 🏡

Al trabajar con un agente hipotecario, puede agilizar el proceso de compra de una vivienda y aumentar sus posibilidades de obtener una hipoteca favorable.

Para empezar el proceso hipotecario, reúna toda la documentación necesaria, como declaraciones de la renta, extractos bancarios y otros documentos financieros. Esto ayudará a agilizar el proceso y permitirá a su agente hipotecario encontrar las mejores opciones con rapidez. 📑✨

Cuando se trabaja con un agente hipotecario, es esencial entender cómo se les compensa. Los agentes hipotecarios cobran una comisión por sus servicios, que suele ser un pequeño porcentaje del importe del préstamo. Esta comisión puede ser cubierta por el prestatario o por el prestamista. 💸

Es importante tener en cuenta que los honorarios pueden aumentar el coste total del préstamo, por lo que merece la pena revisar la estructura de honorarios antes de comprometerse con un agente hipotecario concreto. Al comprender cómo se paga a los agentes hipotecarios, puede tomar una decisión más informada al elegir un corredor con el que trabajar. 🧐📊

Programas de préstamos hipotecarios que ofrecen las agencias de valores

Mortgage brokerages offer a variety of loan programs to suit the diverse needs of borrowers. Some common mortgage loans available through brokerages include:

Préstamos convencionales

Préstamos Jumbo

Préstamos FHA

Préstamos VA

Préstamos USDA

Préstamos inversos

Más programas de préstamos especializados (por ejemplo, ITIN, Fix & Flip, Alternative Income, etc.)

Al trabajar con un agente hipotecario, puede explorar varias opciones de préstamo para encontrar la hipoteca ideal para su situación financiera.

Por ejemplo, las hipotecas convencionales son el tipo más común de préstamo hipotecario y no están respaldadas por ninguna agencia gubernamental, como la Agencia Federal de Financiación de la Vivienda. Por otro lado, los préstamos respaldados por el gobierno, como los préstamos FHA, VA y USDA, están respaldados por el gobierno federal y pueden tener requisitos de puntuación de crédito más relajados y opciones de pago inicial más bajas. Si conoce los distintos programas de préstamos que ofrecen las agencias hipotecarias, podrá tomar una decisión más informada a la hora de elegir una hipoteca.

Este enfoque le ayuda a navegar por el complejo panorama hipotecario con más confianza.

Préstamos especiales disponibles en agencias hipotecarias

Además de los préstamos convencionales y los respaldados por el gobierno, algunas agencias hipotecarias ofrecen opciones de préstamo exclusivas para satisfacer necesidades específicas de los prestatarios. Por ejemplo, los préstamos para reformas 🔨🏠 están diseñados para prestatarios que desean comprar una propiedad que requiere reparaciones o mejoras importantes. Estos préstamos le permiten obtener fondos adicionales para las renovaciones necesarias, simplificando el proceso de financiación.

Algunas agencias hipotecarias pueden ofrecer otros programas especializados, como préstamos adaptados a profesionales de la medicina con deudas de préstamos estudiantiles o a compradores de vivienda por primera vez con fondos limitados para el pago inicial. Si explora estos préstamos especializados, podrá encontrar una hipoteca que se adapte a sus necesidades y a su situación financiera.

Evaluación de los tipos de interés y las comisiones hipotecarias

Conocer y comparar los tipos de interés y las comisiones de las hipotecas es fundamental para determinar el coste total de un préstamo. El tipo de interés hipotecario se expresa como porcentaje del importe total del préstamo. Representa el coste anual del préstamo. Estos tipos pueden fluctuar, por lo que es esencial vigilar periódicamente el mercado y comparar los tipos de distintos prestamistas para asegurarse las mejores condiciones hipotecarias posibles. 📊🔍

Aparte de los tipos de interés, también es fundamental tener en cuenta las distintas comisiones asociadas a una hipoteca, como las comisiones del prestamista, las comisiones de apertura y los gastos de cierre. Estas comisiones pueden influir significativamente en el coste total de la hipoteca, por lo que es importante revisarlas y compararlas al seleccionar una agencia hipotecaria o un prestamista. 💰📝

Consejos para negociar tarifas y comisiones más bajas

Para asegurarse los mejores tipos hipotecarios posibles y minimizar las comisiones durante el proceso de préstamo, tenga en cuenta las siguientes estrategias:

Obtenga presupuestos de préstamos de un intermediario que buscará en el mercado por usted, para que no tenga que hacerlo usted. Así podrá comparar tipos de interés y comisiones y encontrar la mejor oferta para sus necesidades.

Mejore su puntuación crediticia pagando sus facturas, reduciendo sus deudas y evitando nuevos controles de crédito. Una puntuación crediticia más alta puede ayudarle a obtener mejores tipos hipotecarios.

Sea franco y facilite toda la documentación necesaria, como declaraciones de ingresos y extractos bancarios, para agilizar el proceso hipotecario.

Conozca los gastos de los que puede ser responsable el vendedor, como los gastos de cierre y los impuestos de transferencia, y negocie estos gastos cuando sea posible.

Empleando estas tácticas, puedes negociar tipos y comisiones más bajos, haciendo que tu hipoteca sea más asequible y se adapte a tus necesidades financieras. 💰✨

Importancia de la puntuación crediticia y del pago inicial

La puntuación crediticia y el pago inicial desempeñan un papel importante en el proceso hipotecario. Aquí tienes algunos puntos clave que debes tener en cuenta:

Una buena puntuación crediticia puede garantizarle un mejor tipo de interés.

Un pago inicial mayor puede ayudarle a evitar el seguro hipotecario privado (PMI).

Ambos factores pueden afectar en gran medida a su elegibilidad para el préstamo y a las condiciones de su hipoteca.

Para encontrar la hipoteca que mejor se adapte a sus necesidades, es esencial conocer los requisitos mínimos de puntuación cred iticia para los distintos tipos de préstamo y las opciones de pago inicial disponibles. Si se centra en mejorar su puntuación crediticia y ahorrar para el pago inicial, tendrá más probabilidades de conseguir una hipoteca con condiciones y tipos favorables.

Mejorar su calificación crediticia

Aumentar su puntuación crediticia es una de las formas más eficaces de conseguir mejores condiciones y tipos hipotecarios. Aquí tienes algunos consejos para mejorar tu puntuación de crédito:

Pague sus facturas a tiempo configurando pagos automáticos o recordatorios.

Mantenga bajo su índice de utilización del crédito utilizando sólo una pequeña parte de su crédito disponible.

Mantenga las cuentas antiguas para mostrar un historial crediticio más largo y una gestión responsable del crédito.

Revise regularmente sus informes crediticios en busca de errores e impugne cualquier error que encuentre.

Siguiendo estos consejos, puede mejorar su puntuación crediticia y aumentar sus posibilidades de conseguir una hipoteca con condiciones favorables.

Ahorrar para el pago inicial

Acumular los fondos necesarios para el pago inicial de una hipoteca es un paso crucial en el proceso de compra de una vivienda. Aquí tienes algunas estrategias que te ayudarán a ahorrar para el pago inicial:

Establece un plan de ahorro automático para ahorrar dinero de forma constante para el pago inicial.

Recorta gastos y da prioridad al ahorro para el pago inicial frente a las compras no esenciales.

Aprovecha los planes de ahorro patrocinados por la empresa, como los planes 401(k) u otras cuentas de jubilación, para ahorrar para el pago inicial.

Al poner en práctica estas estrategias, usted puede ahorrar para un pago inicial de manera más eficaz y estar mejor preparado para entrar en el proceso de la hipoteca. 💼🏠

Navegar por el proceso hipotecario con un intermediario

Trabajar con una agencia hipotecaria puede simplificar el proceso de compra de una vivienda y ayudarle a encontrar las mejores condiciones hipotecarias para sus necesidades. Colaborando con la correduría que elijas y siguiendo sus orientaciones, podrás navegar por el proceso hipotecario de forma más eficiente y con mayor confianza. 🏡✨

Durante todo el proceso, es esencial mantener una comunicación abierta con su agente hipotecario y facilitarle toda la documentación e información necesarias. Esto ayudará a agilizar el proceso y permitirá a su agente encontrar las mejores opciones de préstamo para usted. 📄🤝

Prepararse para el proceso de preaprobación

Antes de iniciar el proceso de preaprobación, reúna toda la documentación e información necesarias exigidas por su agente hipotecario. Esto incluye declaraciones de la renta, extractos bancarios y otros documentos financieros. Si prepara estos documentos con antelación, podrá agilizar el proceso de preaprobación y aumentar sus posibilidades de conseguir las mejores condiciones hipotecarias. 📑🚀

Además, considere la posibilidad de obtener una preaprobación hipotecaria de un agente hipotecario que tenga acceso a comparar tipos y comisiones de múltiples inversores finales. Esto le permitirá encontrar la mejor opción de hipoteca para sus necesidades y asegurarse de que está tomando una decisión informada. 🏦💼

Trabajar con un agente inmobiliario

Partnering with a real estate agent during the homebuying process can provide numerous benefits. A knowledgeable real estate agent can help you with:

Encontrar la propiedad perfecta

Negociar el mejor precio

Guiarle a través del proceso hipotecario

Colaborar con su agencia hipotecaria para garantizar un proceso fluido y eficaz.

Para sacar el máximo partido de su colaboración con un agente inmobiliario, siga estos pasos:

Mantenga una comunicación abierta con su agente.

Facilíteles toda la información necesaria sobre su presupuesto, preferencias y necesidades.

Esto permitirá a su agente encontrar la mejor propiedad para usted y agilizar el proceso hipotecario con su correduría.

Buscar y comparar opciones de préstamo

Explorar y comparar varias opciones de préstamos hipotecarios es esencial para encontrar la que mejor se adapte a sus necesidades. Al trabajar con un agente hipotecario, puede:

Acceda a una amplia gama de programas de préstamos y tipos de interés de múltiples prestamistas

Comparar diferentes ofertas

Seleccione la hipoteca más competitiva para su situación financiera

Cuando compare opciones de préstamo, tenga en cuenta factores como los tipos de interés, las comisiones y las condiciones del préstamo. Si evalúa detenidamente estos factores, podrá tomar una decisión informada y asegurarse la mejor hipoteca para sus necesidades.

Cómo los agentes hipotecarios buscan inversores finales para usted

Los agentes hipotecarios trabajan incansablemente para encontrar las opciones de préstamo más competitivas para usted entre varios inversores finales, como bancos, cooperativas de crédito y otras entidades financieras. Al buscar y comparar tipos, comisiones y condiciones de préstamo de varios prestamistas, pueden ayudarte a conseguir la hipoteca que mejor se adapte a tus necesidades. 🏦🔍

Trabajar con un agente hipotecario puede ahorrarle tiempo y esfuerzo en el proceso de compra de una vivienda. Pueden orientarle y asesorarle para que usted pueda centrarse en encontrar la vivienda perfecta y preparar la mudanza.

Si confía en su agente hipotecario para que busque inversores finales por usted, se asegurará de obtener las mejores condiciones y tipos hipotecarios posibles. ¡Esta asociación le permite navegar por el panorama hipotecario con confianza y facilidad! 🌟

En el fluctuante mercado hipotecario actual, puede ser beneficioso utilizar la estrategia de "bloquear y comprar". Esta estrategia consiste en fijar un tipo de interés con un prestamista antes de buscar una nueva vivienda. Al fijar un tipo de interés, puede protegerse del aumento de los tipos de interés mientras busca una vivienda con un agente inmobiliario. 🔒

The benefit of using a lock-and-shop is that it can reduce anxiety in a volatile interest rate environment, especially if you are shopping at the high end of your purchase range and may find yourself otherwise priced out of the market if interest rates increase.

Resumen

In conclusion, finding the best mortgage brokerage in 2026 is a crucial step in securing the perfect home loan for your needs. By comparing top mortgage lenders, understanding the importance of credit scores and down payments, navigating the mortgage process with a brokerage, and exploring various loan options, you can make an informed decision and secure the best mortgage terms for your dream home. 🏡✨

Recuerde que la compra de una vivienda es un proceso emocionante y gratificante, y trabajar con un agente hipotecario puede hacerlo aún más fácil. Con la orientación y la persistencia adecuadas, estará en el buen camino para encontrar la hipoteca perfecta y entrar en la casa de sus sueños.

Preguntas frecuentes

¿Merece la pena pagar a un agente hipotecario?

Working with a mortgage broker may be worth it if they can secure you a better deal than you can get on your own. A broker can save you time by shopping around for the best mortgage, as well as potentially lower fees and interest rates than commercial lenders offer.

Also, consider that the lender who works for the customer’s best interest educates on the pros and cons of the loan programs and builds their business for the long-term benefit of their customers over their own short-term gain will likely be the best bet, even if the interest rate pricing is slightly higher. In that respect, it’s a bit like choosing a lawyer—get the lawyer who wants your best outcome over the lawyer who simply promises the lowest fees.

¿Cuánto cobran la mayoría de los agentes hipotecarios?

Mortgage brokers typically charge a loan origination fee that ranges from 0.50% to 2.75% of the loan principal, with most fees falling between 1-2%.

This fee is typically paid at closing and is in addition to other closing costs.

¿Es mejor hablar con un agente hipotecario o con un banco?

Si necesita ayuda para comparar las opciones de varios prestamistas, un agente hipotecario es la mejor opción. A veces, un banco puede ser una buena opción, dependiendo de las opciones de préstamo que ofrezca y del nivel de atención al cliente.

What are some popular mortgage lenders in 2026?

Popular mortgage lenders in 2026 include Rocket Mortgage, Ally Bank, Fairway Independent Mortgage Corporation, LoanDepot, Mr. Cooper, New American Funding, Flagstar Bank, PNC Bank, Chase, and PenFed. However, you may find a mortgage broker who has access to more loan options, is local, and cares about your long-term financial picture, which is a better option for you.

Buying a home in Colorado can feel daunting, especially when you are trying to save for a down payment, plan for closing costs, and understand what monthly mortgage payment fits your budget.

CHFA loans Colorado homebuyers use are designed to make the homeownership journey more accessible for qualified borrowers. Through the Colorado Housing and Finance Authority (CHFA), eligible buyers may have access to a mortgage loan along with down payment assistance programs that can help reduce upfront costs.

At The Mortgage Architects, we help buyers understand their options in plain English. Whether you are buying your first home, moving into a new home, or exploring whether you may qualify for down payment assistance, we can help you navigate the entire process with a clear plan.

Colorado Housing and Finance Authority: What Is CHFA?

The Colorado Housing and Finance Authority, often called CHFA, was created in 1973 to strengthen Colorado through investments in affordable housing and community development.

CHFA works throughout Colorado to help make homeownership more achievable for qualified low-to-moderate-income borrowers. In addition to home purchase loan programs, CHFA supports affordable rental housing, community development, and businesses across the state.

For homebuyers, CHFA offers mortgage programs, homebuyer education, and down payment assistance through a statewide network of approved lenders. CHFA does not make mortgage loans directly to consumers. Instead, borrowers work with participating lenders, such as The Mortgage Architects, to review eligibility, submit a loan application, and complete the mortgage process.

CHFA Loans: A Path Toward Homeownership

CHFA loans are designed to help qualified Colorado buyers purchase a primary residence with more manageable upfront cash requirements.

A CHFA mortgage may be paired with a conventional, FHA, VA, or USDA-RD first mortgage loan, depending on the buyer’s qualifications and the program available. Some programs are designed specifically for first-time homebuyers, while others may be available to repeat homebuyers who meet program requirements.

The right option depends on several factors, including:

Available funds for your down payment and closing costs

Type of mortgage loan

Whether you are a first-time buyer, repeat buyer, veteran, or may qualify for a specialized CHFA program

A CHFA loan is not automatically the best deal for every borrower. Interest rates, fees, mortgage insurance, and repayment terms can vary by program and loan type. The goal is to compare the full picture—not just the amount of assistance available—so you can make a confident decision for your home purchase.

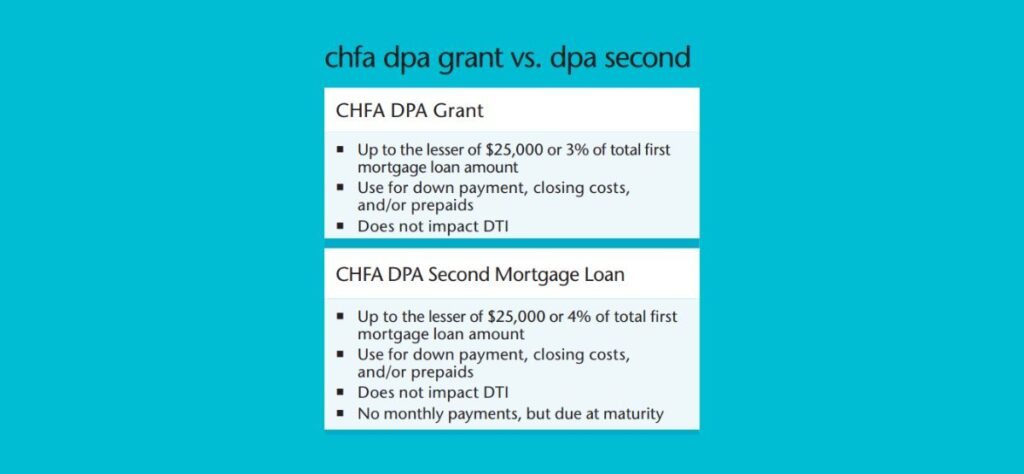

Down Payment Assistance

One of the biggest barriers to buying a house is saving enough cash for the down payment and closing costs. CHFA down payment assistance programs may help eligible borrowers bridge that gap.

Buyers using a qualifying CHFA first mortgage loan may be able to receive assistance toward their down payment, closing costs, and in some cases prepaid expenses. Even if you are able to contribute money toward your purchase, you may still qualify to use CHFA assistance.

CHFA currently offers two primary down payment assistance options:

Subvención de ayuda al pago inicial

The CHFA Down Payment Assistance Grant may provide up to the lesser of:

$25,000, or

3% of the first mortgage loan amount

This is a grant, which means no repayment is required when the program terms are met.

For example, on a $300,000 first mortgage loan, 3% would equal $9,000 in potential assistance. Actual eligibility and assistance amounts vary based on the loan program and borrower profile.

Ayuda al pago inicial Segundo préstamo hipotecario

The CHFA Down Payment Assistance Second Mortgage Loan may provide up to the lesser of:

$25,000, or

4% of the first mortgage loan amount

Unlike the grant, this assistance is a second mortgage loan. Payments are generally deferred, meaning you may not make a monthly payment on it right away. However, the balance typically becomes due when certain events occur, such as paying off the first mortgage loan, selling the home, refinancing, or no longer using the property as your primary residence.

Certain specialized CHFA programs for first-generation homebuyers or individuals living with a permanent disability may offer up to $25,000 regardless of the first mortgage amount.

Down Payment Assistance: Grant vs. Second Mortgage

Both assistance options can help reduce the amount of cash needed at closing, but they work differently.

The CHFA grant may be a fit when: You qualify for an option that does not require repayment and want assistance with your down payment or closing costs.

The CHFA second mortgage may be a fit when: You need a larger amount of assistance and understand that the balance may need to be repaid in the future if you sell, refinance, pay off your first mortgage, or move out of the home.

Because CHFA assistance options may come with higher interest rates on the first mortgage, it is important to compare the total cost of the loan—not just the upfront benefit. Our team can walk through the numbers with you so you understand the payment, interest rates, fees, mortgage insurance, and future repayment obligations before you move forward.

Closing Costs: What Should You Plan to Pay?

Your down payment is only one part of your home purchase budget. Closing costs may include lender fees, title fees, appraisal costs, prepaid taxes and insurance, and other expenses connected with finalizing your mortgage.

CHFA down payment assistance may be used toward eligible closing costs, depending on the program and loan structure. However, buyers should still prepare for expenses that may not be covered.

CHFA generally requires borrowers to make a minimum financial investment of at least $1,000 toward the purchase of the home. This contribution may be counted toward the required down payment or closing costs, depending on the loan terms. Eligible gift funds may also be allowed in some situations.

Before submitting an offer, we help you review a realistic cash-to-close estimate so there are no surprises on closing day.

Who May Qualify for CHFA Loans?

CHFA loans can help first-time homebuyers in Colorado, but some programs may also be available to repeat buyers. Eligibility depends on the program, property, household income, loan type, and lender underwriting requirements.

General CHFA requirements for purchase loans may include:

A mid credit score of 620 or higher for all borrowers, although certain no-credit-score exceptions may be available

Total borrower income that does not exceed applicable CHFA income limits

Completion of a CHFA-approved homebuyer education class before closing

A minimum borrower financial contribution of at least $1,000

Qualification under the underwriting requirements of the participating lender

Purchase of an eligible primary residence in Colorado

Income limits vary by location, household size, program type, and whether the home is located in a federally designated targeted area. In some targeted areas, higher income or purchase price limits may apply.

You do not need to figure this out alone. We can review your income, credit profile, available funds, and homeownership goals to help identify whether CHFA may be worth exploring.

Homebuyer Education for Your Homeownership Journey

CHFA requires borrowers using a CHFA first mortgage loan program to complete a CHFA-approved homebuyer education class before closing.

These classes are available online and in person through approved housing counseling providers throughout Colorado. Taking the class early can help you prepare for the homebuying journey, understand the responsibilities of homeownership, and make better decisions about your budget, mortgage payment, insurance, and long-term costs.

The education requirement is not intended to slow you down. It is a resource designed to help you feel more prepared and protected before making one of the biggest financial decisions of your life.

CHFA Mortgage Options for First-Time and Repeat Buyers

Many people assume CHFA is only for first-time homebuyers. While some programs are specifically designed for buyers purchasing their first home, other CHFA mortgage programs may be available to repeat homebuyers who qualify.

CHFA programs may include options for:

First-time homebuyers

Repeat homebuyers

Veterans using VA financing

Buyers using FHA financing

Eligible USDA-RD borrowers

Buyers purchasing in targeted areas

First-generation homebuyers

Borrowers with a permanent disability or families caring for a qualifying individual

Every program has its own requirements. The best way to understand your options is to compare CHFA with other available mortgage programs, including conventional, FHA, VA, USDA, and non-CHFA assistance opportunities.

Down Payment and Mortgage Insurance

A common question is whether CHFA assistance allows a buyer to avoid mortgage insurance.

The answer depends on the loan program, loan-to-value ratio, and amount of down payment. Mortgage insurance may still be required on many loans when the borrower puts down less than 20%. For conventional loans, this is often called private mortgage insurance, or PMI. FHA loans have mortgage insurance requirements of their own.

Down payment assistance does not automatically eliminate mortgage insurance. However, assistance may help you make a home purchase sooner by reducing the amount of cash you need upfront.

We will help you compare the full monthly payment, including principal, interest, taxes, insurance, and any mortgage insurance, so you know what fits comfortably into your budget.

FAQ

Can You Refinance a CHFA Mortgage?

CHFA refinance options are limited and are generally intended for existing CHFA homeowners with a CHFA FHA first mortgage loan. The CHFA FHA Streamline Refinance program may allow eligible current CHFA FHA borrowers to refinance their first mortgage while keeping an existing CHFA Down Payment Assistance Second Mortgage Loan in place through a one-time subordination, when program requirements are met. If you are considering refinance options, contact us so we can review your existing mortgage, current interest rate, equity, payment, and potential next steps.

Why Work with The Mortgage Architects?

A CHFA loan can be a great resource, but the program details can feel overwhelming. That is where we come in.

The Mortgage Architects is a CHFA participating lender serving Colorado homebuyers, including buyers in Denver and surrounding communities. We help you understand your options, compare loan programs, and build a realistic plan for your purchase.

Our role is to help you:

Understand whether CHFA loans Colorado buyers use may fit your situation

Compare a grant versus a second mortgage for down payment assistance

Review your credit score, income, cash, and monthly payment goals

Estimate down payment and closing costs before you begin house hunting

Navigate lender requirements, paperwork, underwriting, and closing day

Make a confident decision without feeling pressured or judged

You do not need perfect finances, a huge down payment, or all the answers before starting the conversation. You just need a clear picture of where you are and what may be possible.

Asóciese con un prestamista participante de CHFA de confianza

Ready to Explore CHFA Loans in Colorado?

Your dream home may be closer than you think.

Whether you are a first-time buyer, a repeat buyer, or someone who has felt unable to move forward because of down payment concerns, The Mortgage Architects can help you understand your options.

Contact us to schedule a judgment-free consultation. We will review your goals, answer your questions, and help you determine whether CHFA down payment assistance, another Colorado housing program, or a different mortgage loan may be the right path toward homeownership.

¿Se pregunta cómo el veredicto de la NAR cambia las cosas para usted como comprador o afecta a su agente inmobiliario? La sentencia no sólo impone un acuerdo de 418 millones de dólares a la Asociación Nacional de Agentes Inmobiliarios, sino que también exige un cambio en las estructuras de comisiones. En este artículo, iremos directamente al meollo de estos cambios, analizando cómo afectan a su bolsillo, sus opciones en el mercado inmobiliario y consejos sensatos para proteger la compra de su vivienda.

Lo que pasó: el acuerdo de 418 millones de dólares

En abril de 2024, la Asociación Nacional de Agentes Inmobiliarios (NAR) aceptó un acuerdo por valor de 418 millones de dólares. Este acuerdo pone fin a una antigua normativa que obligaba a los vendedores de viviendas a sufragar los costes de comisión tanto de su propio agente como del agente del comprador.

En el centro del litigio estaba la práctica de vincular las comisiones del comprador y el vendedor, principalmente a través de los Servicios de Listado Múltiple (MLS). Según algunos, esta práctica ha asfixiado la competencia y ha disparado las comisiones en el mercado inmobiliario.

Cómo afectará probablemente a las comisiones inmobiliarias

El veredicto contra la NAR y otras organizaciones inmobiliarias puede provocar cambios en el sector inmobiliario. Algunos especulan con que dará lugar a transacciones inmobiliarias más transparentes, lo que podría traducirse en una reducción de costes para todas las partes implicadas.

Mayor divulgación

Los agentes inmobiliarios darán más información a sus clientes sobre las opciones de remuneración. Además, es posible que se eliminen las comisiones que aparecen en las bases de datos de la MLS en línea, lo que contribuirá a la transparencia de las transacciones inmobiliarias.

Competencia entre agentes

El resultado del juicio antimonopolio señala un posible aumento de la competencia entre agentes y podría conducir al desarrollo de un sistema de precios competitivo que mejore la calidad del servicio y suponga un ahorro de costes para los consumidores.

Tras el veredicto, se espera que el aumento de la competencia catalice la innovación y la diversificación de los servicios ofrecidos por los agentes inmobiliarios. Ahora se aconseja a los vendedores que presionen para que se reduzcan las comisiones, hasta el 1,5% en el caso de los agentes de ventas, lo que pone aún más de relieve la cambiante dinámica del sector inmobiliario.

Negociación de comisiones

Como parte del acuerdo de la NAR, podrían suprimirse las comisiones preestablecidas y compartidas entre compradores y vendedores. Esta medida, apoyada por el grupo comercial, allana el camino a modelos de compensación más flexibles, dando a los consumidores la posibilidad de negociar las comisiones.

Consejos para compradores y vendedores de viviendas en el mercado posterior al veredicto

Navigating the post-NAR verdict market might seem challenging, but understanding the changes and their implications can be empowering. Whether you’re a buyer or a seller, it’s critical to understand the value of a buyer’s agent, the importance of negotiating commission rates, and the evolving dynamics of the real estate market.

Many buyers are questioning whether they need an agent, especially when they might be responsible for the commission. However, a buyer’s agent does more than just show homes—they provide invaluable advice, negotiate on your behalf, and have an expert eye for potential problems in properties that you might overlook.

Orientación experta

Having a buyer’s agent can be incredibly beneficial, providing expertise and guidance throughout the complex process of buying a home. Market knowledge is another area where buyer’s agents provide unmatched value. They understand local market trends, know what comparable homes are selling for, and can provide insights that help you make informed decisions. This expertise is particularly crucial in a shifting landscape, helping you to navigate the market confidently and successfully.

Negociar el mejor precio

Un agente de compras puede ayudarle a negociar el mejor precio, detectar posibles problemas con una propiedad y navegar por el mercado local con eficacia. En el mercado posterior al veredicto, el papel de los agentes de compradores es más importante que nunca, y su valor no puede subestimarse. En un mundo post-conflicto, en el que las estructuras de comisiones pueden cambiar, la capacidad de negociación de un agente del comprador es crucial. No se limitan a conseguir que baje el precio; también trabajan para asegurar condiciones que le beneficien, desde acuerdos de reparación hasta costes de cierre. Además, en un mercado competitivo, contar con un agente capaz de elaborar estrategias eficaces puede marcar la diferencia entre conseguir la casa de sus sueños o quedarse sin ella.

Mayor compra con protecciones

¿Se representaría a sí mismo en una batalla legal importante? Probablemente no. La compra de una vivienda es una de las decisiones financieras más importantes que tomará, y conlleva contratos y negociaciones que podrían tener implicaciones duraderas. Un agente del comprador cualificado actúa como su abogado, garantizando la protección de sus intereses a lo largo de toda la transacción.

Cómo encontrar a su aliado inmobiliario

Elegir al agente inmobiliario adecuado es más importante que nunca. Necesita a alguien que no sólo esté bien informado, sino que también se adapte a los cambios del sector inmobiliario tras el veredicto. Busque un agente que entienda sus necesidades, tenga un historial sólido y se comprometa a representar sus mejores intereses.

Recuerde que un buen agente de compras le ayudará a ver más allá de la superficie de las posibles viviendas, señalándole problemas o características que podría pasar por alto, ofreciéndole información sobre el vecindario y orientándole sobre el valor real de una propiedad. Es su socio en el proceso de compra de una vivienda y le ofrece formación y apoyo en cada paso del camino para garantizar que tome la decisión más adecuada para usted.

En conclusión, a pesar de la evolución del panorama, el valor de un agente del comprador sigue siendo evidente. No son meros facilitadores, sino asesores cruciales que pueden mejorar su experiencia de compra de vivienda, proporcionarle ideas estratégicas y ayudarle a navegar por las complejidades del mercado inmobiliario actual. En la era posterior al veredicto de la NAR, contar con un agente del comprador de confianza a su lado es más importante que nunca.

Negociación de comisiones

En el nuevo panorama inmobiliario, las comisiones ya no están preestablecidas. Aunque en las transacciones inmobiliarias tradicionales existen comisiones estándar, éstas no son fijas y pueden negociarse. Factores como la fortaleza del mercado, los niveles de inventario y el potencial de negocio futuro pueden influir en la disposición de un agente a negociar su comisión.